隨著京東殺入外賣戰場,互聯網企業之間的業務邊界正變得越發模糊——大家都試圖踏足對方的腹地,都在嘗試滿足消費者的更多需求,都在變成超級 APP。

6 月中旬,網傳京東以 3 倍薪資挖人組建獨立酒旅事業部,并聯動日訂單已達 2500 萬單的京東外賣,推動 " 點外賣推薦酒店 " 的跨場景導流。

6 月下旬,阿里官宣將餓了么、飛豬并入淘天電商事業群,由蔣凡統一管理,目標是整合 " 遠場電商 + 近場零售 ",建成覆蓋本地生活、旅游的一站式應用。

而早就在做超級 APP 的美團,一邊與國際酒店巨頭打通會員體系,一邊推出面向酒店商家的 AI 工具 " 美團既白 ",和面向 C 端用戶的 AI 旅行助手,與住宿相關的布局還在深入。

經濟逆周期的大環境下,酒旅忽然成了人人眼紅的生意。對已經發展得很成熟的酒旅行業來說,這些巨頭入場,到底是來搶蛋糕,還是來做大蛋糕的?顯然守城者和攻城者會給出不一樣的答案。

01 硬增長

對 OTA 企業來說,這兩年是旅游市場強勢復蘇、自身業績強勁增長的兩年。

攜程 2024 年的營業收入同比增長 19.73%,凈利潤同比增長 72.08%;2025 年 Q1 的營業收入同比增長 16%,凈利潤同比增長持平。

同程藝龍 2024 年的營業收入同比增長 45.8%,經調整息稅折舊攤銷前利潤同比增長 29.7%;2025 年 Q1 的營業收入同比增長 13.2%,經調整息稅折舊攤銷前利潤同比增長 41.3%。在一眾互聯網 " 中廠 " 里,屬于活得相當滋潤的一個。

同程藝龍 2024 年的營業收入同比增長 45.8%,經調整息稅折舊攤銷前利潤同比增長 29.7%;2025 年 Q1 的營業收入同比增長 13.2%,經調整息稅折舊攤銷前利潤同比增長 41.3%。在一眾互聯網 " 中廠 " 里,屬于活得相當滋潤的一個。

作為對比,那些體量更大、業務更廣的互聯網巨頭們,京東、阿里、騰訊 2024 的營收增速只有個位數,百度 2024 的營收甚至在略有下滑,遠不及攜程、同程們業績增長的強勁。

這些企業能逆勢強增長的原因樸實無華,就是居民需求給力。

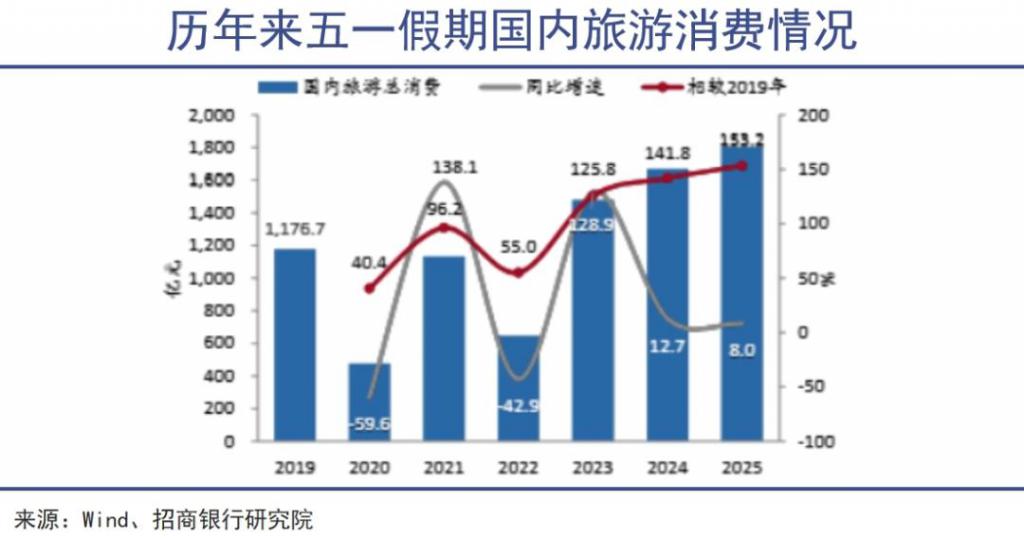

2024 年中國國內旅游人次 56.15 億,比 2023 年同期增加 7.24 億,同比增長 14.8%,已接近 2019 年同期水平。2024 全年國內游客出游總花費 5.75 萬億元,同比增長 17.1%,超越 2019 年同期的 5.73 萬億元,創歷史新高。

這種增長能讓不少行業眼紅。居民消費一直是復蘇緩慢的狀態。2025Q1 居民人均消費支出超 2 萬,盡管同比增長了 5.2%,但較 2019 年之前的趨勢還是存在 1.9% 的缺口。尤其是,2025Q1 居民可支配收入增速較 2024 年同期下降了 0.7pct,工資和財產收入增長都在放緩。

目前居民收入增速提高 1pct,消費支出增速僅提高 0.9pct。比起消費,居民更愿意儲蓄。在這種群體心理的影響下,餐飲和商貿行業明顯感受到了比疫情前還重的壓力,已經不是單靠卷價格、卷服務就一定能生存下來了。

從近一段時間消費市場的表現來看," 口紅效應 " 并沒有真的體現在口紅上,而是體現在了文旅娛樂這種低成本、高滿足感的消費替代品上。

文旅似乎成了現階段的某種獨特療愈機制,并且變得高頻化、碎片化、社交化。許多人愛上了兩三天的短途游,這樣的短途游一年可以來上五六次,還能發在抖音、小紅書上與親朋好友、陌生人分享互動。

所以在 GDP 增速只有 5% 的時候,文旅產業的同期增速可以達到 8.2%,居民的服務消費占比也從 2019 年的 45.9% 躍升至 2024 年的 52.1%。文旅作為體驗型消費的核心載體,已經成為當前居民支出再配置的主要方向。

其他互聯網子行業還在費盡心思爭取的 Z 世代、銀發族、下沉市場,文旅的需求已經在自發增長。

根據麥肯錫的報告,Z 世代人均文旅消費已達 1.2 萬元,其重視體驗感的特性還催生了萬億規模的冰雪經濟、演唱會 +、數字文旅(AR/VR 項目)等新業態。

根據麥肯錫的報告,Z 世代人均文旅消費已達 1.2 萬元,其重視體驗感的特性還催生了萬億規模的冰雪經濟、演唱會 +、數字文旅(AR/VR 項目)等新業態。

至于可支配收入更多的銀發族,根據攜程統計,在 2024 年貢獻的旅游訂單同比增長 26%,其中 61-65 歲群體增速高達 58%。并且銀發族的人均消費高于攜程用戶平均水平 30%,更偏好四五星的高星級酒店。

02 低門檻

大多數生意都越來越不好做的時候,文旅這種難得的訂單量、客單價都在增長的高需求行業,自然會引來其他公司的注目。

核心業務增長放緩的京東,率先向 OTA 發起了攻勢。一封《致全體酒店經營者公開信》,宣布推出 " 京東酒店 PLUS 會員計劃 ",承諾商家最高三年免傭金,直擊 OTA 行業高傭金的痛點,意圖快速吸引酒店資源入駐。

作為新入局者,京東明智地避開了與攜程在高星酒店、與飛豬在出境游領域的正面競爭,而是將資源集中投向二三線城市的中端商務酒店市場。

這一細分市場既符合京東電商平臺上消費用戶的屬性特征(這些用戶與四星級酒店主力客群高度重合),又避開了競爭已趨白熱化的一線城市高星酒店市場。

京東 APP 旅行業務頁面

京東 APP 旅行業務頁面

自身的用戶基礎和會員體系,是互聯網大廠敢于跨界 OTA 的最大底氣。數據顯示,京東 PLUS 會員的年均消費頻次達到 2.3 次,客單價穩定在 1500 元左右,這種高價值用戶正是中高端酒店最渴望獲取的目標客戶。

相比之下,傳統 OTA 平臺需要花費巨額營銷費用才能獲取類似質量的用戶,但京東可以直接從其現有用戶池中進行精準轉化。

而且京東 PLUS 會員體系已與華住、萬達、首旅如家等 20 家酒店集團達成合作,會員通過零售消費行為積分就可享受免費早餐、延遲退房、房型升級等專屬權益,但其他平臺上通常需用戶年消費 4 萬元以上,才能獲得類似權益。

阿里把餓了么、飛豬整合進電商事業群也是類似的邏輯,即將低頻高價的旅游場景與高頻電商購物、本地服務深度融合,從而增強整個事業群的用戶粘性。

之前美團以 " 外賣 + 到店 + 酒旅 " 形成高頻帶低頻的閉環,2024 年酒旅用戶量達 2.07 億,遠遠超過飛豬僅 0.29 億。既然飛豬獨立作戰難以突破,不如借力淘寶的流量和餓了么在本地生活領域的積累,來對抗美團的一站式服務。

而且相比攜程的全球直連酒店系統和美團的地推團隊,飛豬在動態定價、多平臺訂單協同等技術上的積累也較為不足。并入電商事業群后,飛豬可以借助可淘寶的 AI 算法分析客戶畫像,提升推送精度和運營效率。

對京東來說,通過分析用戶歷史行為數據,能夠精準構建用戶畫像體系的機器學習、人工智能技術,同樣不會是阻礙其進入 OTA 領域的門檻。

比起 AI 等前沿技術的應用,更需要接受市場檢驗的其實是在線旅游平臺的線下供應鏈建設能力。

比起 AI 等前沿技術的應用,更需要接受市場檢驗的其實是在線旅游平臺的線下供應鏈建設能力。

供應鏈能力直接影響酒店、航空、景區等資源的覆蓋范圍與穩定性。攜程早已通過直連全球酒店系統,確保房源實時更新、更有價格優勢,而像早期的飛豬則需要依賴第三方代理,導致跳轉慢、價格無優勢。

京東雖然在電商、物流領域積累了強大的供應鏈管理能力,劉強東更是自信表態 " 跟供應鏈無關的事,我從來不碰 ",不過看看不少酒店對京東旅行的觀望態度,就知道這會是一件相當耗時耗力的事。

03 去 OTA 化

酒店是構成 OTA 供應鏈的核心部分,但這幾年酒店對 OTA 的觀感可是越來越復雜:一方面不愿意依賴 OTA,一方面又甩不開 OTA。

酒店通過 OTA 展示房源、價格及促銷信息,支付 12-25% 的傭金換取流量。2024 年攜程系就占據了國內在線酒店預訂市場超 60% 的份額,在高端酒店領域的份額甚至超 70%,成為酒店無法繞開的流量入口。

然而有了流量,有了訂單,卻沒有利潤。

以華住集團為例,2022 年 -2024 年間旗下華住中國的入住率分別為 67%、81%、81%,入住率保持持續增長。集團 2024 年的營業收入也實現了 9.2% 的同比增長其中華住中國規模突破萬店,貢獻了 190 億元的收入,同比增長 9.1%。

以華住集團為例,2022 年 -2024 年間旗下華住中國的入住率分別為 67%、81%、81%,入住率保持持續增長。集團 2024 年的營業收入也實現了 9.2% 的同比增長其中華住中國規模突破萬店,貢獻了 190 億元的收入,同比增長 9.1%。

但是規模擴張、入住率提高的華住集團,利潤卻沒有增長,2024 年集團實現凈利潤 30.48 億元,同比下降 25.4%。

雖然華住集團表示是重組和外匯損益拖累了凈利潤表現,但其創始人季琦去年在內部發表的《培元固本 · 論會員的重要性》一文,卻直指酒店與 OTA 的矛盾。

畢竟市場的總利潤是有限的,輕資產的平臺多賺些傭金,重資產的酒店就要多承擔一些財務壓力。華住集團在 2017 年就統計過,雖然 OTA 渠道貢獻了 30% 的間夜量,但支付的高額傭金直接擠壓了約 3-5 個百分點的利潤率空間。

零傭金的京東旅行固然有吸引力,但是強化會員體系直銷,奪回銷售主導權和利潤空間,才是連鎖酒店最大的心愿。華住集團雖然在第一時間就與京東達成了合作,但其去 OTA 化的努力也從沒有停止過。

最激進的 2019-2021 年,華住先后下架經濟型品牌在美團的房源、終止部分 OTA 代理合作,疫情期間的行業低迷反而加速了這一進程。在 2021 年,華住的 OTA 間夜量占比已驟降至 12%,同期自有渠道占比提升至 85%。

2022 年之后,華住的做法更加成熟,保留高端品牌在 OTA 的展示以獲取增量客源,同時嚴控經濟型品牌的分銷比例,用選擇性合作配合上精細化運營。

值得注意的是,華住在 2024 年對門店 OTA 訂單占比設置 30% 的紅線,反映出其去 OTA 戰略執行已進入制度化階段。從 RevPAR(每間可售房收入)來看,華住的戰略執行效果并不算差。

和互聯網大廠一樣,華住等連鎖酒店能在旅游市場里存活下來的最大底氣,也是用戶基礎和會員體系。

和互聯網大廠一樣,華住等連鎖酒店能在旅游市場里存活下來的最大底氣,也是用戶基礎和會員體系。

華住會員規模從 2021 年的 1.9 億躍升至如今的 2.6 億,私域流量占比達 87%。這些高粘性用戶展現出更強的消費能力,會員訂單毛利率較 OTA 渠道高出 8-10 個百分點。而且,華住也從不吝嗇在技術上的投入,努力從單純的酒店運營商轉型為差旅服務解決方案提供商。

說到底,這世上沒有什么技術是只有互聯網企業能運用,而傳統行業企業不能用的。在華住之外,還會有更多的成功案例出現。

來源:巨潮 WAVE